TPress Newsy – Ryzyka – Rozwiązania Wydanie 01/2026 (I kwartał)

Wydanie można też przeczytać online – tutaj ⮕ https://lnkd.in/d7gYyDN3

- Newsy

Przedstawiamy wyselekcjonowane wydarzenia, mogące mieć wpływ na zarządzanie TP w organizacji

- Ministerstwo Finansów wydało obwieszczenie w sprawie ogłoszenia rodzaju bazowej stopy procentowej i marży dla potrzeb cen transferowych w PIT i CIT (uproszczenie „safe harbour”). – link;

- Trwają prace nad projektem deregulacji w zakresie cen transferowych, planowane wejście w życie jeszcze w 2026 r. (najważniejsza zmiana: umożliwienie składania informacji TPR przez pełnomocników na zasadach z Ordynacji podatkowej – rozszerzenie kręgu możliwych pełnomocników poza pełnomocników „profesjonalnych” (adwokatów, radców prawnych, doradców podatkowych i biegłych rewidentów);

- Komisja Europejska zrezygnowała z wprowadzenia Dyrektywy TP (dyrektywa miała m.in. ustalić medianę jako punkt „rynkowy”, ujednolicić definicję podmiotów powiązanych w UE)

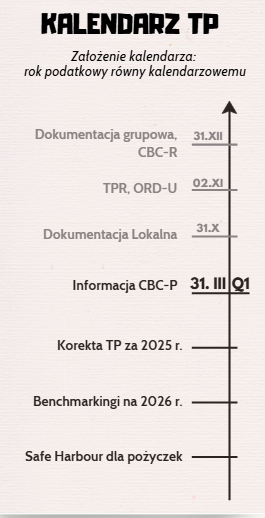

- Kalendarz TP

Przedstawiamy kluczowe daty i „momenty” dla działów finansów zarządzających TP w organizacji (założenie kalendarza: rok podatkowy równy kalendarzowemu)

O czym warto pamiętać w Q1 2026 r. :

- Safe Harbour dla pożyczek – w przypadku planowanego w 2026 r. zawarcia/zmiany % pożyczek IC warto zweryfikować warunki stosowania uproszczenia „Safe harbour” (warunki z art. 11g ustawy o CIT + stopy bazowe i marże z Obwieszczenia MF na 2026 r.)

- Benchmarkingi na 2026 r. – w przypadku upływu ważności stosowanego benchmarkingu na 2026 r., warto rozważyć jego sporządzenie już na początku roku, aby transakcje realizowane w 2026 r. „na bieżąco” były „rynkowe” (ma to później istotne znaczenie dla możliwości ujęcia w wyniku podatkowym korekt TP in minus tj. zmniejszających dochód)

- Korekta TP za 2025 r. – zamknięcie 2025 r. to dobry moment, aby przyjrzeć się poniższym kwestiom:

- czy transakcje IC/wynik podmiotu mieszczą się w „rynku” i w efekcie czy występuje konieczność korekty TP (TP adjustment);

- czy inicjowane przez grupę TP adjustment spełniają warunki z art. 11e ustawy o CIT (w szczególności korekty zmniejszające dochód)

- Informacja CBC-P – do końca marca 2026 r. należy złożyć informację CBC-P za 2025 r. (gdy sprawozdawczy rok obrotowy grupy pokrywa się z rokiem kalendarzowym). Powiadomienie składają podmioty z Polski wchodzące w skład „dużych” grup kapitałowych (skonsolidowane przychody > 750 mln EUR lub 3,25 mln PLN), możliwe kary za przeoczenie: do 1 mln zł.

Liczba kwartału: 2,00%-2,60% (rynkowy zakres oprocentowania dla safe harbour na 2026 r.

- Na celowniku Organów

Przedstawiamy obszary ryzyka w TP będące obecnie pod lupą organów podatkowych

Case: Podmiot powiązany z PL nabywa od podmiotu powiązanego z DE towary do dystrybucji. Zgodnie z polityką TP grupy, dystrybutor z PL powinien mieć zapewnioną rentowność na poziomie 4% EBIT. Po zakończeniu roku okazało się, że rentowność dystrybutora wyniosła 8%, w efekcie grupa złożyła dyspozycję korekty TP (TP adjustment) mającą na celu obniżyć rentowność dystrybutora do poziomu 4% EBIT.

Ryzyko: Brak możliwości uwzględnienia w wyniku podatkowym korekty in minus przez dystrybutora z PL (zmniejszającej jego dochód), jeżeli korekta nie spełnia warunków z art. 11e ustawy o CIT.

Działania: Weryfikacja spełniania warunków dla korekt TP wskazanych w art. 11e ustawy o CIT, w szczególności zweryfikowanie:

- czy cena już na moment realizacji transakcji była „rynkowa” (rynkowy sposób kalkulacji ceny np. uzasadniony/wiarygodny budżet, marża poparta ważnym benchmarkingiem) oraz

- czy w trakcie roku nastąpiły istotne zmiany okoliczności, które spowodowały odchylenie od założonego poziomu EBIT (trudne do przewidzenia, występujące poza działalnością operacyjną jednostki i niezwiązane z ogólnym ryzykiem jej prowadzenia).

- Benchmark pulse

Przedstawiamy, na co zwrócić uwagę sporządzając/weryfikując posiadane analizy porównawcze („benchmarkingi”), aby uniknąć niewygodnych pytań w ramach kontroli

Kryterium geograficzne w analizach porównawczych

- Analizy z grupy oparte o rynek europejski/globalny bez podmiotów z Polski – zdarzają się sytuację, gdzie benchmarking sporządzony dla całej grupy (np. oparty na rynku europejskim) w tym dla podmiotu polskiego, który jest jedną ze stron badanych (np. jako producent kontraktowy), nie zawiera w selekcji podmiotów z Polski; w takiej sytuacji organy mogą kwestionować walor porównywalności tej analizy i sporządzić własną z uwzględnieniem wyłącznie rynku polskiego;

- Mieszanie rynków rozwiniętych (developed) i wschodzących (emerging) – bezpośrednie porównanie takich podmiotów może zaburzyć wyniki benchmarkingu

np. z uwagi na różnice w profilu ryzyka (podmioty z rynków wschodzących mogą oczekiwać wyższej premii za ryzyko makroekonomiczne, polityczne, walutowe, co może generować wyższe marże niż na rynkach rozwiniętych) lub otoczenie rynkowe (rynki rozwinięte są często nasycone poprzez walkę cenową, co w efekcie może skutkować niższymi marżami niż na rynkach wschodzących, gdzie konkurencja nie jest jeszcze rozwinięta).

- Hot intepretacje/orzeczenia

Przedstawiamy najistotniejsze stanowiska organów w obszarze TP

Opinia Rzeczniczki Generalnej Juliane Kokott z dnia 15 stycznia 2026 r. w sprawie C‑603/24 (Stellantis Portugal, S.A.) – Korekty TP to nie usługi

Kluczowe wnioski:

- Korekta dochodowości to nie usługa: TP adjustment dokonywany w celu zapewnienia rynkowego poziomu rentowności podmiotu nie stanowi wynagrodzenia za odrębną usługę podlegającą VAT (w stanie faktycznym wysokość korekty należnej dystrybutorowi aut od spółki produkcyjnej była uzależniona m.in. od wysokości kosztów faktur za naprawy otrzymywane przez tego dystrybutora od lokalnych dealerów niepowiązanych, organ lokalny twierdził że poprzez korektę dystrybutor de facto „refakturował” na producenta te koszty).

- Charakter korekty: Niemniej jeżeli TP adjustment (dostosowujący rentowność do określonego poziomu) jest przeprowadzany poprzez korektę pierwotnych cen towarów to należy również skorygować VAT (de facto ujęcie korekty TP w VAT zależy od tego w jaki sposób strony się umówią tj. czy TP adjustments będzie dokonywany poprzez korektę cena towarów).

- Brak rostrzygnięcia: Opinia (i dotychczasowe wyroki TSUE) nadal nie daje wyraźnych wytycznych kiedy TP adjustment powinien korygować również VAT (np. gdy przeważającą częścią kosztów dystrybutora są koszty zakupu towarów od producenta, z którym realizowany jest TP adjusment)

Wydanie można też przeczytać online – tutaj ⮕ https://lnkd.in/d7gYyDN3

Stworzyliśmy ten format, aby mogli Państwo trzymać rękę na pulsie:

📰 dostarczamy w zakresie TP esencję newsów,

📅 pilnujemy terminów,

🚫 ostrzegamy przed głównymi ryzykami, które mogą wpłynąć na Państwa organizację.

Życzymy Państwu miłej lektury!