TPpress Newsy – Ryzyka – Rozwiązania Wydanie 02/2026 (II kwartał)

Już jest TPress Q3 – zobacz tutaj

Wydanie można przeczytać także online – tutaj ⮕ https://lnkd.in/dBZhnsjU

- Newsy ze świata TP

Wyselekcjonowane wydarzenia, mogące mieć wpływ na zarządzanie TP w organizacji

- Z końcem marca opublikowano w RCL projekt nowelizacji obejmujący przede wszystkim uproszczenia w zakresie podpisywania i składania informacji TPR. Najważniejsza zmiana (od TPR za 2026 r.) – możliwość wysłania TPR przez osobę z pełnomocnictwem UPL-1. Więcej szczegółów w naszym wpisie na blogu – link.

- KAS opublikowała statystykę kontroli za 2025 r. Jak wynika ze statystyki, względem 2024 r. znacząco wzrosła wartość domiaru w ramach kontroli celno-skarbowych przy znacznym zmniejszeniu liczby kontroli celno-skarbowych. Wniosek – organy z chirurgiczną precyzją typują podmioty do kontroli – link.

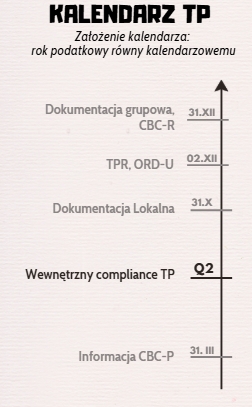

- Kalendarz TP

Kluczowe daty i „momenty” dla działów finansów zarządzającymi TP w organizacji

Wewnętrzny compliance TP

II kwartał roku jest dobrym momentem, aby przeprowadzić wewnętrzny compliance w zakresie TP. Rosnąca skuteczność kontroli sprawia, że kluczowe jest bieżące i aktywne zarządzanie ryzykiem w strategicznych obszarach TP. Poniżej najbardziej „newralgiczne” obszary i zakres zalecanych działań:

- Restrukturyzacje: analiza ryzyka np. przy nieodpłatnym przeniesieniu funkcji/aktywów/ryzyk (np. część biznesu, baza klientów);

- Własność Intelektualna (IP): weryfikacja zasadności ponoszenia/braku opłat za korzystanie z IP (analiza DEMPE)

- Usługi grupowe: weryfikacja substancji usług niematerialnych (tzw. Benefit Test)

- Usługi finansowe: analiza pod kątem ryzyka tzw. „recharakteryzacji” transakcji (zamiana przez organ pożyczki np. na „darowiznę”/wkład kapitałowy)

- Korekty TP: ocena możliwości uwzględnienia w wyniku podatkowym TP Adjustment

- Defence file: proaktywne przygotowanie dowodów i argumentacji dla transakcji o podwyższonym ryzyku, zanim zapyta o nie kontrola.

JPK CIT a TP

Uzupełnienie cyfryzacji w podatkach o JPK_CIT (lipiec) spowoduje, że organy podatkowe będą miały znacznie lepszy wgląd do transakcji wewnątrzgrupowych. Dzięki JPK_CIT nie ukryją się już sytuacje gdzie np.:

- podmiot płaci licencję za znak towarowy a sam go rozwija;

- podmiot raportuje się jako podmiot o „rozwiniętym” profilu funkcjonalnym (i uznaje, że dopuszczalna jest strata), a jest faktycznie podmiotem o „ograniczonym” profilu;

- podmiot uiszcza wysokie „management fee” do grupy i nabywa podobne usługi na rynku lokalnym („dublowanie” usług);

- podmiot nieodpłatnie oddaje część biznesu („cicha” restrukturyzacja).

Liczba kwartału: 46,4% – o tyle wzrosła wartość domiaru w toku kontroli celno-skarbowych w 2025 r. względem 2024 r. (6,52 mld zł w 2025 r. vs 4,45 mld zł w 2024 r.).

- Na celowniku Organów

Obszary ryzyka w TP będące obecnie pod lupą organów podatkowych

Case: Podmiot powiązany z PL uzyskuje od podmiotu powiązanego z DE poręczenie spłaty kredytu w banku. Za udzielone poręczenie podmiot PL uiszcza roczną opłatę 1% poręczanej sumy. W toku kontroli organ podatkowy analizuje transakcję i weryfikuje profil poręczyciela. Okazuje się, że podmiot DE nie posiada wystarczającej substancji majątkowej ani płynności, aby w razie niewypłacalności podmiotu PL móc faktycznie spłacić ten dług. Poręczenie jest de facto „puste”, a bank udzieliłby kredytu niezależnie od tego poręczenia.

Ryzyko: Organ podatkowy kwestionuje sens ekonomiczny transakcji i wyrzuca z kosztów podatkowych opłatę 1% od sumy poręczenia uiszczaną do podmiotu DE, argumentując, że podmiot bez zdolności finansowej nie ma możliwości faktycznego poręczenia kredytu, więc nie należy mu się opłata.

Działania: Przed zawarciem umowy poręczenia należy zweryfikować, czy w ogóle należna jest z tego tytułu opłata tj.:

- zweryfikować zdolność poręczyciela do ponoszenia ryzyka (jego aktywa i profil finansowy) oraz

- zidentyfikować, czy poręczenie przynosi wymierną korzyść (np. niższe oprocentowanie kredytu lub w ogóle możliwość jego zawarcia)

- Benchmark pulse

Na co zwrócić uwagę sporządzając / weryfikując posiadane analizy porównawcze („benchmarkingi”), aby uniknąć niewygodnych pytań w ramach kontroli

Komercyjne bazy danych wykorzystywane do sporządzania analiz porównawczych skutecznie filtrują powiązania kapitałowe, niemniej pomijają powiązania „osobowe”/”zarządcze”, które – z perspektywy polskich regulacji TP – są traktowane równorzędnie z powiązaniami kapitałowymi.

W efekcie brak przeprowadzenia weryfikacji powiązań „zarządczych” przez podatnika, a następnie wykrycie takich powiązań przez organ (np. wspólni członkowie zarządu) może skutkować wykluczeniem podmiotów z benchmarku (z doświadczenia widzimy, że z uwagi na powiązania „zarządcze” eliminowanych jest nawet 50% podmiotów). Eliminacja tak dużej części podmiotów może znacznie zmodyfikować przedział rynkowy, co bezpośrednio naraża podatnika na podważenie rynkowości jego rozliczeń i w efekcie doszacowanie dochodu.

W związku z tym proces doboru finalnej próby powinien obejmować również dodatkową weryfikację powiązań „zarządczych” (w Polsce istnieją narzędzia pozwalające na taką weryfikację).

- Hot interpretacje/orzeczenia

Przedstawiamy najistotniejsze stanowiska organów w obszarze TP

Długi termin płatności to nieodpłatna pożyczka – Wyrok WSA w Białymstoku z dnia 28 stycznia 2026 r., sygn. I SA/Bk 540/25 (nieprawomocny):

Stan faktyczny: Spółka sprzedała podmiotowi powiązanemu prawo użytkowania wieczystego nieruchomości. Umowa zakładała odroczenie płatności na 5 lat, a kolejne aneksy wydłużyły ten okres aż do blisko 9 lat. Co istotne, w związku z odroczeniem zapłaty, w umowie nie przewidziano dla sprzedającego żadnego dodatkowego wynagrodzenia (odsetek), ani nie wykazano, by wpłynęło to na podwyższenie samej ceny nieruchomości. Dodatkowo po tym okresie Spółka odkupiła tą nieruchomości (nastąpiło potrącenie wierzytelności).

Ocena WSA: Sąd przyznał rację organowi odwoławczemu (DIAS), że brak uzależnienia ceny od tak długiego terminu płatności i brak odsetek to warunki „nierynkowe”. Niezależne podmioty, kierujące się racjonalnością ekonomiczną, nie zamroziłyby kapitału na tak długi okres bez odpowiedniego wynagrodzenia.

Komentarz TLA: Określając rynkowość transakcji, konieczne jest analizowanie całego jej kontekstu ekonomicznego, w tym terminów rozliczeń. Kierunek wytyczony w wyroku jest jasny: wieloletnie, nieodpłatne odroczenie płatności w grupie to prosta droga do tzw. „recharakteryzacji” transakcji. Oznacza to ryzyko potraktowania odroczenia płatności przez organ jako ukrytej, nieoprocentowanej pożyczki i doszacowania z tego tytułu przychodu.